Wohnungsversorgung im Fokus

Arnaud Salla & Saskia Kalweit

Eine weitere Ausgabe der Veröffentlichungsreihe Marktaspekte. In kurzen und prägnanten Beiträgen beleuchten wir aktuelle sowie andere wesentliche Ereignisse des Immobilienmarktes. Heute beschäftigt uns das Thema „Dynamik der Wohnungsversorgung in deutschen Metropolen“.

Dynamik der Wohnungsversorgung in deutschen Metropolen

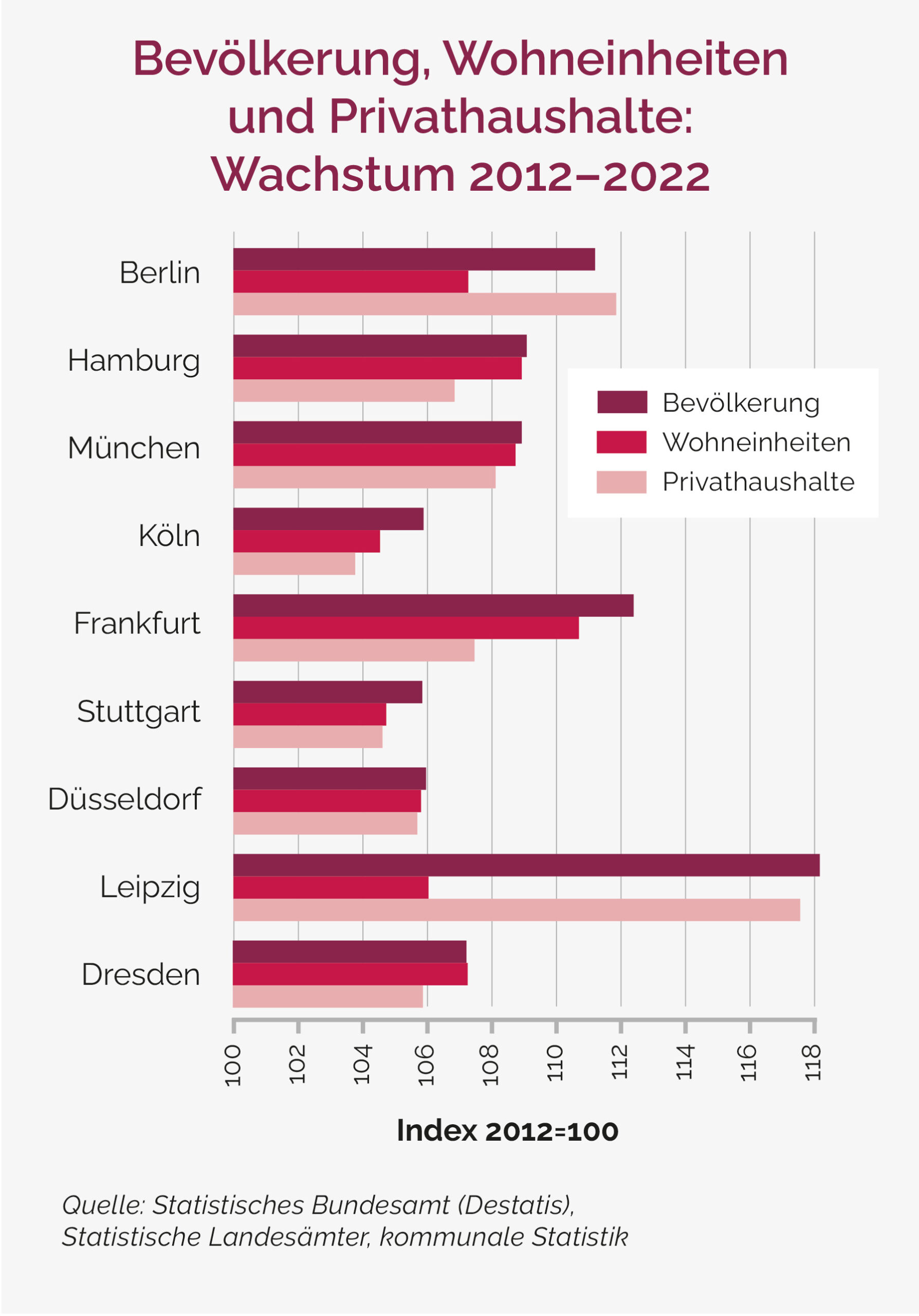

Die letzten zehn Jahre waren in Deutschland durch einen stetigen Bevölkerungszuwachs charakterisiert, der vor allem durch die Migrationskrisen der Jahre 2015 und 2022 zusätzlich an Dynamik gewann. So stieg die Bevölkerungszahl im Zeitraum 2012 bis 2022 um rd. 3,8 Mio. Einwohner an (+4,8 %). In den Top-7-Städten (Berlin, Hamburg, München, Köln, Frankfurt am Main, Stuttgart, Düsseldorf) sowie Leipzig und Dresden betrug das Wachstum insgesamt ca. 1,0 Mio. (+9,7 %). Diese Dynamik verlief in den einzelnen Metropolen in unterschiedlicher Intensität. Die Spanne reicht von +5,8 % in Stuttgart bis +18,3 % in Leipzig. Zu den Städten mit überdurchschnittlichen Wachstumsraten gehören auch Frankfurt am Main (+12,4 %) und Berlin (+11,3 %). Andererseits sind auf ähnlich geringem Niveau wie in Stuttgart die Raten in Köln (+5,9 %) und Düsseldorf (+6,0 %).

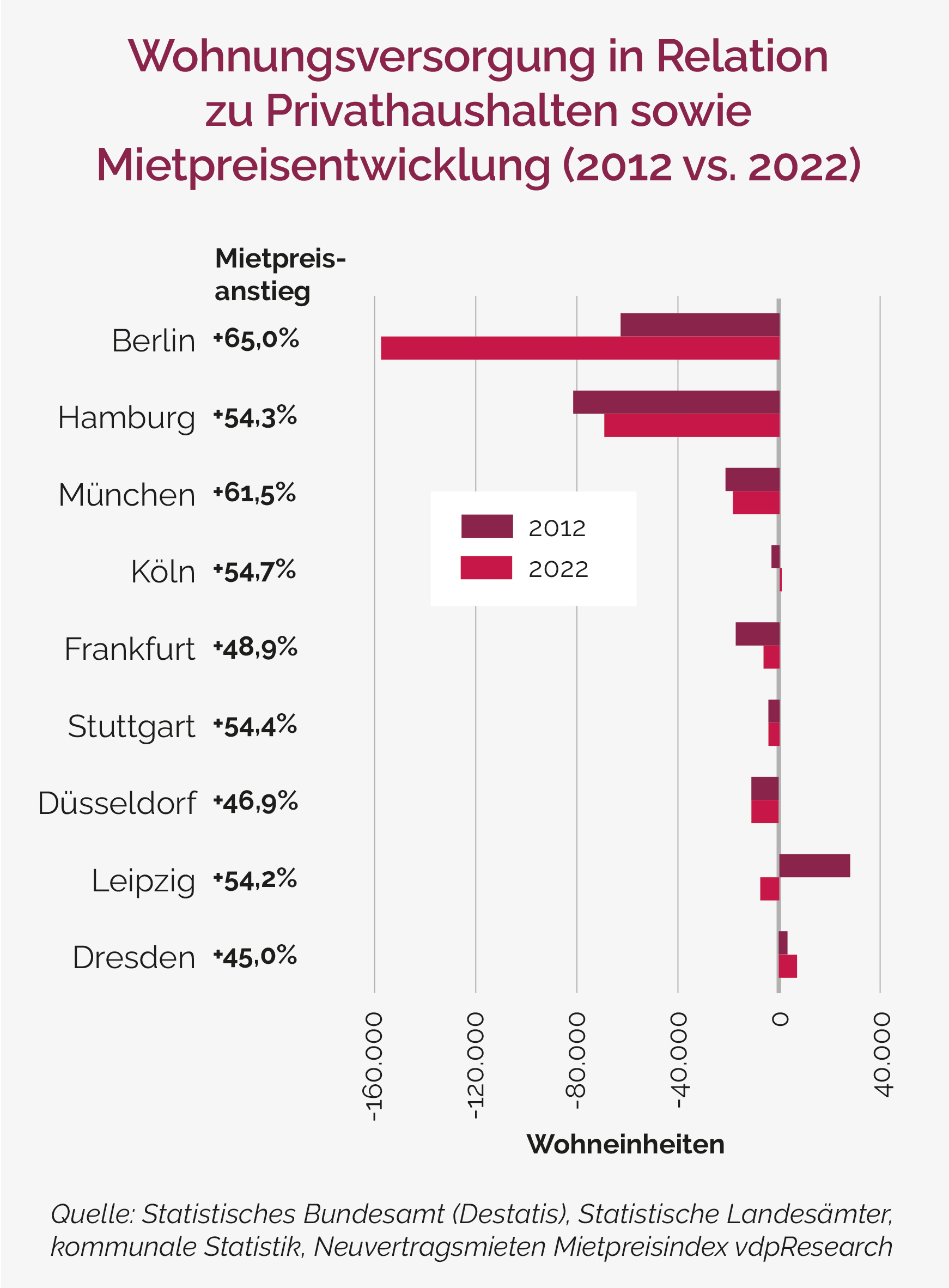

Der Grad der Wohnungsversorgung ist abhängig von den Änderungsraten der Privathaushalte und des Wohnungsbestandes in einem bestimmten Zeitraum. Beide Komponenten sind in den letzten zehn Jahren in den genannten Städten gewachsen, aber in unterschiedlichem Ausmaß. Aus diesen Differenzen errechnet sich eine Über- oder Unterversorgung an Wohnungen für die vorhandenen Privathaushalte. Bei der Betrachtung werden Differenzwerte verwendet ohne Berücksichtigung spezifischer Angebots- und Nachfrageparameter wie z. B. Wohnungsmerkmale, Mietpreisklassen oder Haushaltsgrößen.

Der Aufbau des Wohnungsbestandes wurde vor allem in Frankfurt (+10,8 %), Hamburg (+8,9 %) und München (+8,8 %) intensiv vorangetrieben. Die anderen Städte erzielten eine Wachstumsrate zwischen 4,6 % (Köln) und 7,3 % (Berlin und Dresden). Der Zuwachs an Privathaushalten war ebenfalls höchst unterschiedlich. Die höchsten Wachstumsraten wurden in Leipzig (+17,6 %) und Berlin (+11,9 %) registriert. Die Zunahme war dagegen in Köln (+3,9 %) und Stuttgart (+4,7 %) am geringsten.

Die unterschiedlichen Entwicklungen bei Wohnungsbestand und Privathaushalten haben Auswirkungen auf die Wohnungsversorgung in den Städten. So hat sich die 2012 vorhandene Unterversorgung an Wohneinheiten vor allem in Berlin bis 2022 weiter intensiviert und der nominelle Fehlbestand an Wohnungen wuchs um ca. 92.000 (+150 %) auf nunmehr rd. 155.000 Wohneinheiten. In Hamburg hingegen hat die vergleichsweise hohe Bautätigkeit zu einer Reduzierung der Unterversorgung bis 2022 um 16 % geführt (ca. 69.000 fehlende Wohneinheiten). Ebenso in München, wo die schon geringe Unterversorgung auf nur noch etwa 19.000 Wohneinheiten reduziert werden konnte. Demgegenüber hat die Bautätigkeit der letzten Jahre in Leipzig nicht ausgereicht, um den hohen Haushaltszuwachs zu kompensieren, so dass hier aktuell inzwischen auch eine Unterversorgung herrscht. Im Unterschied dazu geht in Köln, Düsseldorf und Stuttgart die kumulierte Bautätigkeit nahezu Hand in Hand mit der Haushaltsentwicklung. Demgegenüber ist in Dresden die rechnerische Überversorgung im Untersuchungszeitraum sogar noch gewachsen.

Im Rahmen eines weiteren Bevölkerungs- und Haushaltszuwachses (2023 vs. 2022: ca. +300 Tsd. Einwohner deutschlandweit) sowie eines krisenbedingt markanten Rückgangs der Baufertigstellungszahlen ab 2023 ist in den nächsten Jahren in den deutschen Metropolen mit einer weiteren graduellen Verschärfung der Wohnungsversorgung und einem fortgesetzten Mietpreisanstieg zu rechnen.

Autoren