Große Nachfrage, wenig Angebot: Der Wohnungsmarkt bleibt herausfordernd

Michael Fenderl

Eine weitere Ausgabe der Veröffentlichungsreihe Marktaspekte. In kurzen und prägnanten Beiträgen beleuchten wir aktuelle sowie andere wesentliche Ereignisse des Immobilienmarktes. Heute beschäftigt uns das Thema „Große Nachfrage, wenig Angebot: Der Wohnungsmarkt bleibt herausfordernd„.

Marktanspannung in deutschen Großstädten

Der wohnwirtschaftliche Immobilienmarkt in Deutschland befand sich im letzten Jahrzehnt in einer Boomphase. Die gute Wirtschafts- und Arbeitsmarktlage, die Niedrigzinspolitik und die verstärkte Urbanisierung sorgten für eine dynamische Marktentwicklung. Dabei führte die hohe Nachfrage nach Wohnraum zu Versorgungsengpässen, die mit geringen Leerstandsquoten und markanten Miet- und Kaufpreiszuwächsen einhergingen. Besonders betroffen von dieser Entwicklung waren die Metropolen und Schwarmstädte.

Messung der Marktanspannung

Die Marktanspannung in den deutschen A-Städten* und B-Städten* wird zum Beispiel anhand des Verhältnisses der Zahl des Wohnungsbestandes und der Privathaushalte gemessen, wobei der Wohnungsbestand um eine – für das Funktionieren des Marktes – notwendige Fluktuationsreserve in Höhe von 2,5% des Bestandes reduziert wird. Durch den Vergleich der Ergebnisse aus den Gebäude- und Wohnungszählungen im Rahmen der Zensuserhebungen 2011 und 2022 kann die Entwicklung aufgezeigt werden.

Rückblick: Wohnungsneubau und Marktanspannung 2011

Die kontinuierlich sinkenden Fertigstellungen in Deutschland von 1997 bis 2010 spiegeln sich bei der Marktanspannung in den 21 untersuchten Städten für das Jahr 2011 wider. Der Index, der das Verhältnis Privathaushalte zu Wohnungen beschreibt (Index > 100 = Wohnungsdefizit, Index < 100 = Wohnungsüberschuss), zeigt für das Zensusjahr 2011 für die A-Städte einen Wert von 102,8 und für die B-Städte von 100,8 an.

Entwicklung bis zum Zensus 2022

Elf Jahre später zeigen die Daten des Zensus 2022 nur eine geringe Veränderung der durchschnittlichen Marktanspannung an (A-Städte: 102,6 und B-Städte: 100,6) und somit ein Fortbestehen der generell engen Angebots- und Nachfrage-Relation. Je nach Bevölkerungswachstum, Wohnungsbautätigkeit, wirtschaftlicher Prosperität und Attraktivität der Städte zeigen sich aber unterschiedliche Anspannungsgrade und deren Entwicklung in den einzelnen Städten.

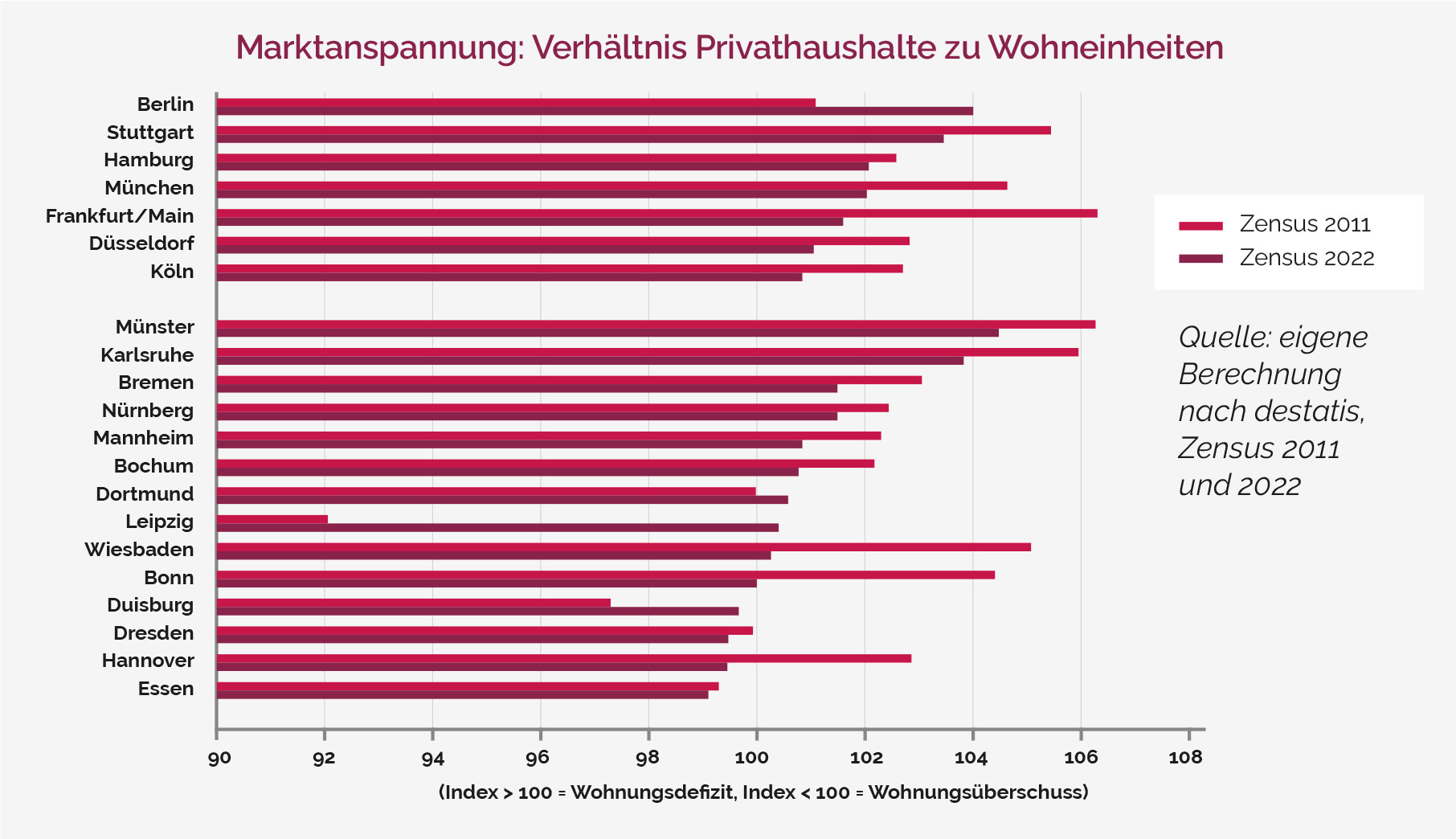

Indexvergleich: A- und B-Städte im Wandel

In der nachfolgenden Graphik werden die Indexwerte aus den Jahren 2011 und 2022 für die einzelnen A- und B-Städte verglichen. Für alle großen Metropolen (A-Städte) wurde 2011 bereits eine Marktanspannung (Index über 100) erhoben, wobei die größten Wohnungsangebotsdefizite in Frankfurt am Main (106,3), Stuttgart (105,4) und Hamburg (104,6) auftraten. Bis zum Zensus 2022 haben sich dann in sechs von sieben A-Städten die Indexwerte zwar reduziert, aber sie lagen überall über dem Gleichgewichtswert von 100. Nur in Berlin hat sich die Anspannung bis 2022 weiter vergrößert und der Indexwert erreichte mit 104,0 den höchsten Wert aller A-Städte zu diesem Zeitpunkt. Die Entwicklungsdynamik zwischen 2011 und 2022 vollzog sich unterschiedlich. Die Marktanspannung konnte – außer in Berlin (+2,9 Indexpunkte) – in einer Spanne von –0,5 in Hamburg bis –4,7 Indexpunkten in Frankfurt/Main reduziert werden.

Regionale Unterschiede in B-Städten

Bezüglich der B-Städte ist die Entwicklung differenzierter. 2011 waren in neun von 14 Städten die Wohnungsmärkte als angespannt zu bezeichnen. Dabei sind z. B. die Indexwerte für Münster (106,3) und Karlsruhe (106,0) besonders hervorzuheben, da sie sogar höher als in den meisten A-Städten und vergleichbar mit Frankfurt am Main waren. Demgegenüber fallen die geringen Werte für Leipzig (92,0) und die Ruhrgebietsstädte Duisburg (97,3) und Essen (99,3) auf. Bis zum Zensusjahr 2022 konnte die Marktanspannung in elf der 14 B-Städte reduziert werden, ohne dass es dennoch zu einer merklichen Entlastung der Märkte gekommen wäre. Weiterhin liegt die Spanne der Indexwerte zwischen 99,1 in Essen und 104,5 in Münster. Die größte Entlastung wurde in Wiesbaden (–4,8 Punkte) und Bonn (–4,4) registriert. Eine markante Verschlechterung der Marktlage ist dagegen vor allem in Leipzig (+8,3 Punkte) zu verzeichnen.

Ausblick: Anspannung bleibt bestehen

Kurz- und mittelfristig wird sich das Angebotsdefizit an Wohneinheiten in der Mehrzahl der A- und B-Städte aufgrund der seit 2022 markant fallenden Baugenehmigungszahlen und zukünftig geringeren Baufertigstellungen noch fortsetzen.

Autor